今日,房地产板块开盘就掀起涨停潮,泰禾集团、南山控股、荣安地产、天保基建、金科集团涨停,京投发展、嘉凯城、中国武夷涨超9%。

港股地产板块也全面上涨。时代中国、富力地产涨超7%,合景泰富、中国奥园、融创中国、宝龙地产涨超5%。

消息面上,2月10日晚间,有消息称,全国性的商品房预售资金监督管理办法已于近日制定出台。

据了解,管理办法明确了预售资金监管的基本标准。对监管资金监管额度、交纳范围、取用条件等进行了明确。各地在此基础上因城施策制定细则,有利于引导优化预售资金监管。

该“办法”中明确“预售资金额度监管为“重点额度监管”,由市县级城乡建设部门根据工程造价合同等核定,能确保项目竣工所需的资金额度,当账户内资金达到监管额度后,超出额度的资金可以由房企提取自由使用。”

1994年颁布的《城市商品房预售管理办法》规定,“商品房预售资金监管的具体办法由房地产管理部门制定”。这就导致了预售资金的管理方式差异较大。由于全国并无统一的规定,部分地方预售资金监管存在政策不明确、提取基数和提取比例过高、提取节奏不合理等问题。

知情人士指出,此次新出台的资金监管办法保证了商品房预售资金使用的灵活性,在确保项目交付的前提下,提高商品房预售资金使用灵活性,将成为行业基本面改善和投资者信心提振的催化剂。对于此前部分地方在预售资金管理执行过程中过于严格的做法,亦将有一定的纠偏效果。

要说2021有什么最令人唏嘘不已的事,就不得不谈到以某H大为首爆发的房企债务违约潮,可谓是地产的行业的“至暗时刻”。

房地产下半年以来,出现了各项指标快速下滑。

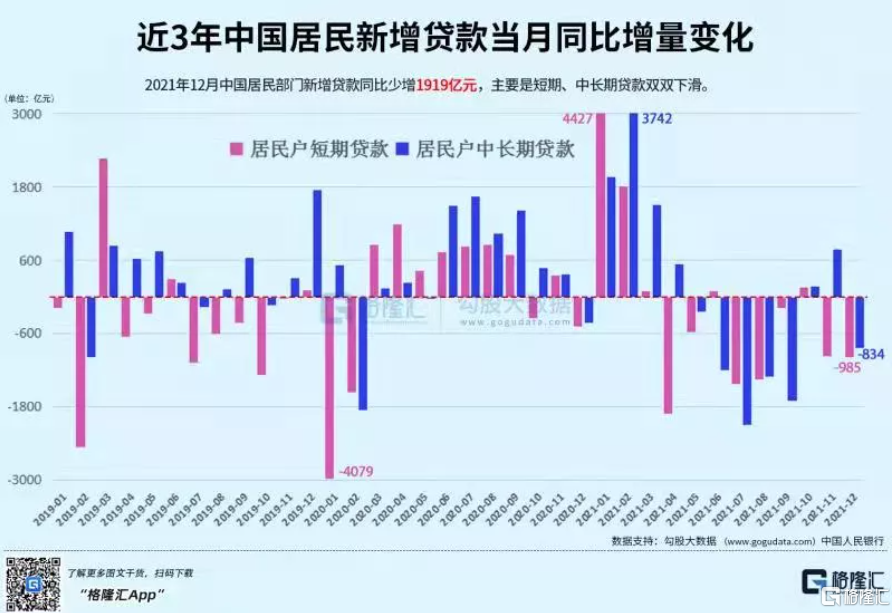

头部民营地产商不断暴雷,房企的投资积极性骤然下降,土地流拍现象不断增加,房地产新开工面积和销售面积下滑。由于担忧房价下滑,居民的购房信心不足,所以可以看到2021年代的居民中长期贷款增速在减弱。

负反馈效应体现得明明白白。

再来看统计局的数据就可以更直观感受到“一个时代落幕”了。

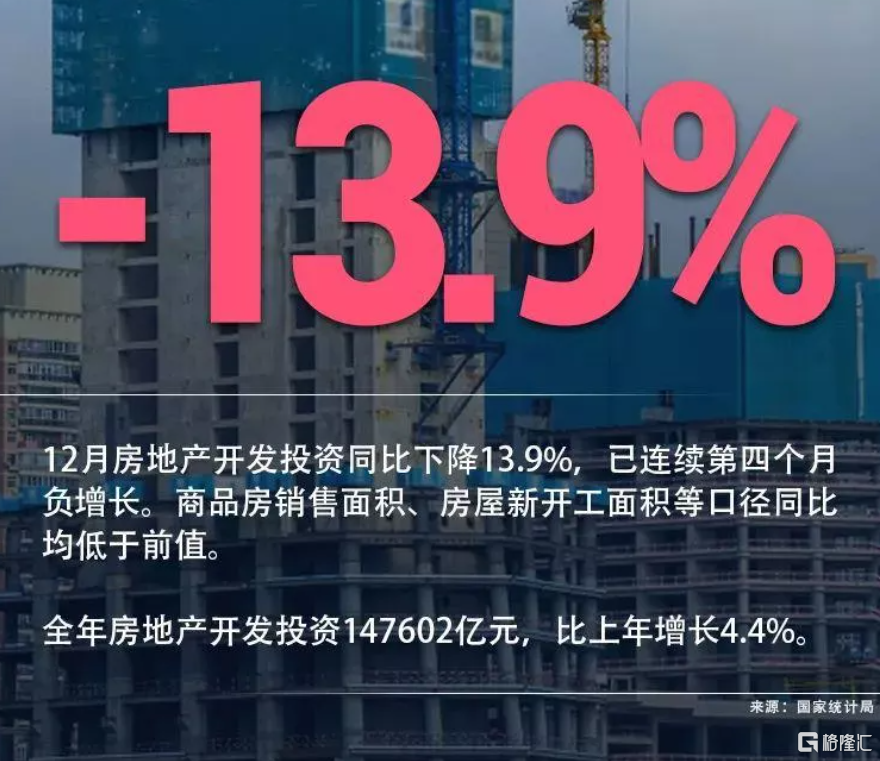

2021年12月房地产开发投资同比下降13.9%,连续四个月负增长,2021年房地产开发投资147602亿元,比上年增长4.4%。

同年的全国商品房销售面积179433万平方米,同比增长仅为1.9%;商品房销售额181930亿元,增长4.8%。

因为房地产直接占GDP的比重约12%-15%,如果考虑上下游产业链大致占比为34%。因此,如果对房地产行业处置不当,就极有可能对国民经济造成严重冲击。

房地产严监管的转折信号出现在2021年9月24日,央行第三季度例会定调“两维护”:维护房地产市场的健康发展,维护住房消费者的合法权益。

2021年10月的金融街论坛年会上,更是有多位中央高层针对房地产行业发声。

国务院副总理在会上表示,目前房地产市场出现了个别问题,但风险总体可控,合理的资金需求正在得到满足,房地产市场健康发展的整体态势不会改变。

央行行长易纲表示,总体上恒大事件对金融行业的外溢性可控。

中国人民银行副行长,国家外汇管理局局长潘功胜表示,已逐步矫正金融部门风险偏好过度收缩的行为,金融部门将积极配合相关部门维护房地产市场的健康发展。

2021年12月印发的《关于做好重点房地产企业风险处置项目并购金融服务的通知》,重点支持优质房地产企业兼并收购出险和困难的大型房地产企业的优质项目。同时相关并购贷款不再计入“三道红线”。

同时地产预售金有松绑迹象。今年1月就有消息称中国正在起草全国性规定,放松对房地产开发商使用预售监管账户资金的限制,作为缓解地产行业流动性压力的最新举措。

今年1月,央行更是将1年LPR 下调10个基点,5年LPR下调5个基点。LPR下调对房贷的直接影响就是房贷月供会相应减少,有利于刺激买房,推动房企销售复苏。

可以看出来,地产托底政策开始发力,但效果似乎并没有很显著。

12月经济活动及社融数据显示,目前为止地产相关政策的“稳增长”效果欠佳。华泰宏观认为,目前开发商现金流周转受阻很重要的原因之一是地方政府对预付金加强监管,一定程度上加剧了金融风险压力及地产商现金流萎缩对实体经济的影响。同时,金融领域对地产相关风险防范及金融“去杠杆”和宏观审慎监管之间的矛盾也有待协调、避免各类矛盾互相强化。

2月10日,中国人民银行发布的最新数据显示,1月人民币贷款增加3.98万亿元,同比多增3944亿元,是单月统计高点,超过了去年同期。

在新增贷款的支撑下,2022年1月的社会融资规模同样创下历史新高,超过市场预期。

初步统计,2022年1月社会融资规模增量为6.17万亿元,比上年同期多9842亿元。

申万宏源宏观分析称,1月信贷社融强劲开局,有利于打消市场对于地产产业链融资堵点的强烈担忧。只要2022年年初能够见到信贷社融“开门红”,那么在稳定的需求释放过程中,地产投资预计将有望自2季度开始改善,全年有很大希望可以避免地产投资负增长,1%左右的全年小幅正增长可以期待。1月信贷社融数据显示商业银行并非固守对地产产业链的风险厌恶,一些涉及住宅项目处置的微观堵点也正在积极化解,对地产投资建议可以乐观一些了。

同时2月8日,房地产市场再迎新增长极。2月8日,央行、银保监会联合发文,明确保障性租赁住房有关贷款不纳入房地产贷款集中度管理。

分析人士指出,新规的落地,不论是对减轻房企负债投资压力,还是打消银行发放涉房贷款诸多顾虑都有积极作用。对房企而言,随着近期一系列楼市调控政策的微调,房企销售和资金压力有望逐步缓解,从而推动市场预期逐步改善。可以预见,已落地的纠偏政策会持续发力,而在稳地价、稳房价、稳预期的总体要求下,各地还会因城施策继续出台有利于促进房地产业良性循环和健康发展的相关举措。

可以看出来,地产托底政策开始发力,最坏的时候即将过去。今年行业环比改善是大概率事件。

从投资的短周期角度来看,稳增长诉求下,房地产需要软着陆。2022年房地产板块将迎来政策持续改善,叠加头部房企竞争格局持续优化的情况下,可以关注融资环境结构性分化下的龙头房企。

但长期逻辑下,房地产行业的逻辑已经发生了根本性改变,值得期待的增量机会并不多。